家族信託サポート業務

家族信託サポート業務 コンテンツ

|

家族信託の紹介 |

- 家族信託はメディアでも注目されています。

2017年2月28日に放送されたNHK「クローズアップ現在+」では「さらば遺産”争続”トラブル~家族で解決!最新対策」というタイトルで家族信託が主に特集されました。NHKでは、17年11月20日にも朝の情報番組「あさいち」で「どうする?実家の始末」という特集で家族信託が取り上げられました。

民放でも、フジテレビが17年2月6日の「ノンストップ!」、18年1月11日に「とくダネ!」で家族信託の特集コーナーが放映されました。

テレビの他にも、新聞(朝日新聞では「家族信託を知る」という5回連載)や経済誌、一般雑誌(AERAや女性セブン)にも特集が掲載されました。

- 当社が提供する家族信託サポート業務。

当社では、遺す側(親世代)と受け継ぐ世代(子世代)の希望や不安を拾い上げ、各ご家族に適したオーダーメード型の家族信託組成の為のサポート業務を提供いたします。

家族信託組成が最終目的ではありませんので話し合いを重ねた結果、家族信託ではなく他の手法(遺言書作成や任意後見制度)を提案する事もあります。

家族信託の検討が家族で話し合うきっかけになり、将来への不安を少しでも解消出来ればとの思います。

- 円滑な資産の管理と承継の為の新しい手法

- 次のようなお悩みやご希望をお持ちの方は家族信託活用の検討をお薦めいたします。

- 収益不動産等の所有者が高齢になり今後は認知症や日常の管理に不安がある。

- 遺言書作成を検討しているが、どの資産を誰にどの様に相続させればよいか悩んでいる。

- 推定相続人の家庭事情を考慮した資産承継を図りたい。

- (離婚や再婚により血筋の違う相続人がいたり、子どもがいないご家庭の相続計画に適しています。)

- オーナー社長でそろそろ後継者に経営をバトンタッチしたい。

- (実質的な経営権を生前に承継したり、株主の認知症対策が可能です。)

※他にも障がいそ持つ子の「親なき後問題」や家族同然のペットの行く末を心配している方、相続等により共有化された不動産の持分を所有されていてその管理運営に苦労している方など、家族信託信託を活用することで問題解決のきっかけとなるケースがあります。

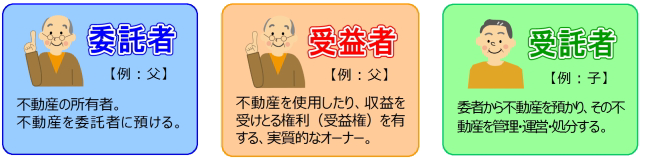

「家族信託」とは、一言でいうと、「家族による家族のための財産の管理や承継を円滑にそして柔軟に行うための信託制度」と言えます。

そして、家族信託の活用を検討する最初の一歩は家族の話し合いです。家族信託の検討を通して、家族が将来に備えた話し合うきっかけとなれば、それだけでも家族信託の活用を検討する価値があるのではないかと思います。

皆様が生涯を通して築きあげてきた財産や先代から受け継ぎ守り続けてきた財産をいかに円満に次の世代に遺すか、または、将来受け継ぐであろう財産をどの様な形で承継していくか、遺す世代と受け継ぐ世代が話し合い、将来に備える事が、相続を考えるうえで最も大事で、必要不可欠な最初の第一歩と考えています。

家族信託には様々な効果が期待できますが、その中でも認知症対策を目的とする家族信託の活用には大きな効果が期待出来ます。

厚生労働省の2015年1月発表データによると、2012年時点で認知症患者数は462万人、65歳以上の高齢者の7人に一人が認知症患者と推測されています。

さらに、2025年(9年後)には、認知症患者数は700万人前後に達し、65歳以上の高齢者の5人に一人が認知症患者になると予測しています。

是非この機会に家族信託の活用をご検討頂き、そのことが家族で相続についての話し合う機会に繋がればと思います。

そして、私どもでは、各分野の専門家と連携する事でお客様の多様なニーズに対応した質の高いきめ細やかなコンサルティングサービスを提供してまいります。

お気軽にご相談下さい。

|

家族信託の代表的な仕組み |

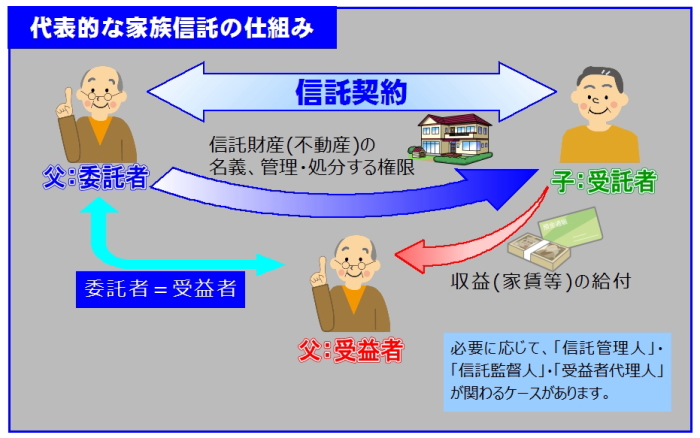

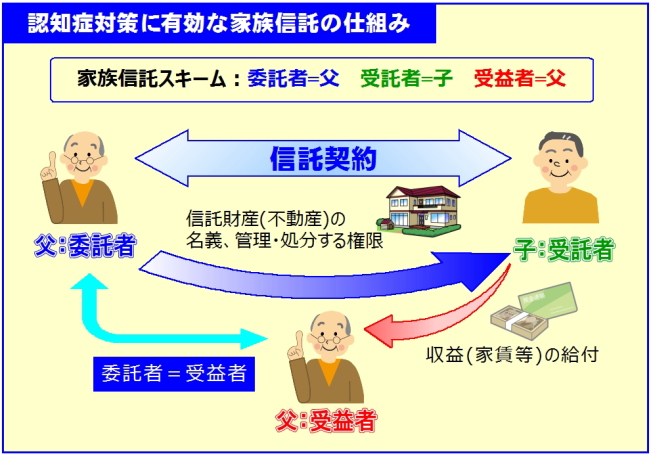

- 父所有の賃貸アパートを信託財産として、父が委託者兼受益者、子を受託者とする信託契約を結ぶ。

- アパートの名義(所有権)は受託者である子の名義となる。

- アパートの収益(家賃等)は受益者である父のものとなる。(信託前と変わりなし)

- 子が受託者としてアパートを管理運営するので、父が認知症になっても安心。

- 受託者である子の判断でアパートを売却する事も可能となる。(売却代金は受益者である父のもの)

- 実質的な権利が移動していないので、譲渡税や贈与税の課税は発生しない。

- 父に相続が発生次第、信託契約を終了させる事や、受益権の承継人を指定しておくことも可能(遺言代用機能)

|

家族信託の効果 |

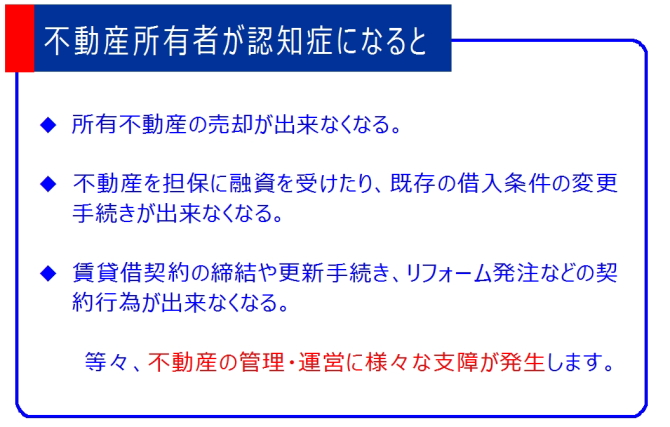

不動産を所有されている方が認知症になると、その不動産を売却する事が出来なくなる他、様々な不都合が発生します。

例えば、アパートを所有しているお父様が認知症になった場合、入居者との賃貸借契約で賃貸人の署名・押印は、息子様が代筆することがあります。

日常的に行われているケースですが、この契約行為には問題が残り、万が一、入居者とトラブルになった時の対応が困難となります。

この問題を解決する為に多くの場合は、「成年後見制度」を利用する事になりますが、「成年後見制度」には一長一短があり、万全の策とは言えません。

成年後見制度は「本人の財産を保全する」事が目的となりますから、節税を目的とした相続対策(生前贈与や設備投資など)が認められなくなります。

更に、裁判所への収支報告などの事務手続きも煩雑になります。

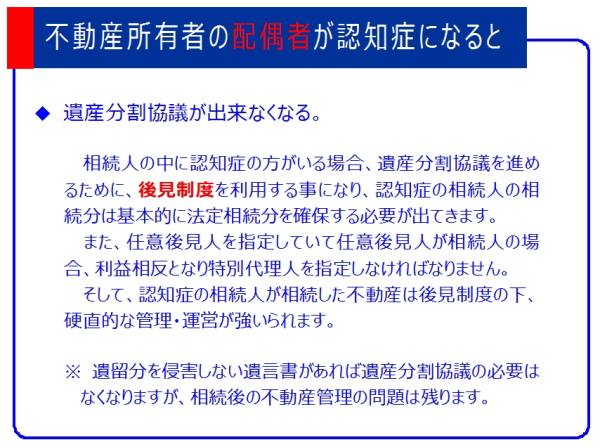

また、配偶者が認知症になった場合では、成年後見制度を利用しないと遺産分割協議を進める事が出来なくなるなどの問題が起こります。

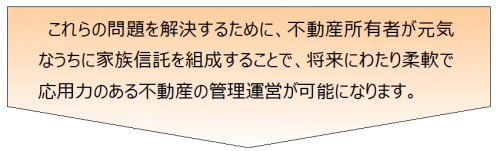

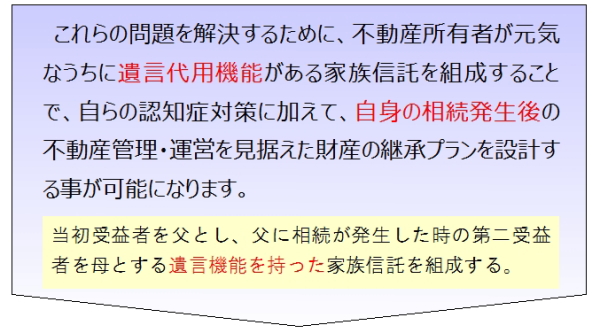

そこで、不動産所有者が元気なうちに家族信託を組成することで、将来にわたり柔軟で応用力のある不動産の管理運営が可能となります。

家族信託の特徴の一つに「遺言代用機能」があります。 家族信託を組成する事で遺言書を作成する様に相続人を指定する事が出来ます。さらに、遺言書では不可能な「次の次」を指定することが可能となります。

「次の次」とは、受益者(実質的所有者)であるご主人に相続が発生した場合、その受益権を奥様が相続して、その後、奥様に相続が発生した時の承継人を指定できるのです。 これを「受益者連続型家族信託」と呼んでいます。

お子様のいないご夫婦の将来計画に有効です。

- その他、家族信託を活用した様々な対策

- 共有物対策

- 兄弟等の共有物となっている不動産の管理・運営・処分には共有者全員の合意が必要となりますが、家族信託を利用する事で、殆ど無税で名義上の「所有権」を受託者に集約できるので、不動産の経営に柔軟な対応が可能となります。

- 親の亡き後対策(障害を持つ子の家族信託)

- 障がいを持つ子供の親は「自身が死んだ後、或いは自分が支えられなくなった時」の不安を抱えています。 そこで、子供を受益者とし、受託者に信頼できる人を指定する家族信託を組成することで不安を解消する事が出来ます。

- シルバー再婚対策

- 再婚を躊躇する理由の一つに、前妻との間の子ども(実子)と後妻との相続関係を懸念する事があります。 そこで、受益権が本人から後妻へ、後妻から実子へ承継するように家族信託を組成し、後妻の相続人が遺留分放棄の手続きをすれば、財産相続の事を気にしないで再婚を検討できるようになります。

- ペット飼育対策

- 長年連れ添ったペットは家族同然、買い主は自身に万が一の時、残されたペットの事が心配になります。 そこで、残されたペットが幸せに暮らせるための資金を信託することにより不安を解消する事が出来ます。

|

家族信託による認知症対策 |

- 認知症対策が万全の不動産管理・運営

- 不動産の管理・運営は受託者が行うので柔軟な対応が可能になります。

- 必要に応じて受託者が不動産を処分・換金する事も出来ます。

- 不動産収入は受益者である父が受け取ります。

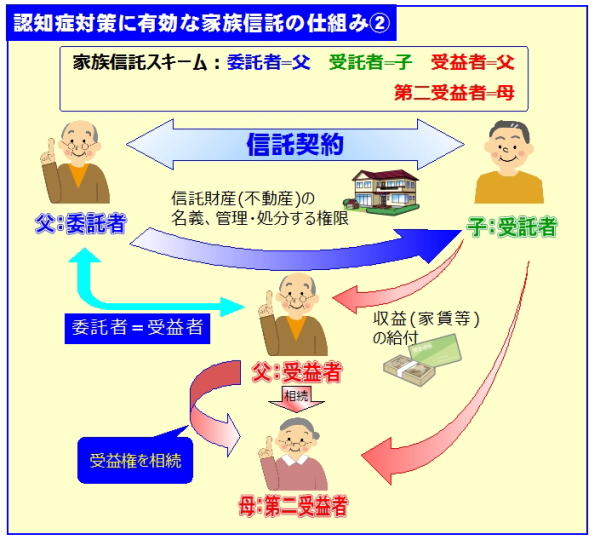

- 相続が発生したら

信託契約が終了して信託不動産は相続財産とする設計、或いは、信託契約で受益権の承継者を指定しておく設計など、信託契約内容は自由に設計できます。

信託契約で受益権の承継人が指定されている場合、その受益権の相続は遺産分割協議の対象からは外れますが(生命保険の受取人が指定されているケースと似ている)、遺留分減殺請求の問題は残ります。

また、受益権の相続税評価額は信託不動産そのものの評価額となりますので、相続税の節税効果はありません(デメリットもありません)。

|

家族信託による配偶者の認知症対策 |

- 相続が発生したら

家族信託契約に遺言機能を含んでいるので、受益権は父から母に承継されます。遺産分割協議の必要はありません。

(不動産の名義は受託者でる子の名義になっているので相続登記の必要もない。)

|

受益者連続型家族信託 ("次の次"を指定する承継計画) |

~ 次の次を指定出来る遺言代用機能 ~

子供がいないご夫妻や、再婚をされているご夫妻の場合、財産をどの様に承継させたいかという思いと、民法のルールが一致しない事が多々起こります。

遺言書では自分の財産の相続方法を指定できますが、その先の指定は出来ません。

この問題の解決に家族信託の活用が有効的に使えます。

下記に二つのケースを例に受益者連続型家族信託の活用を説明いたします。

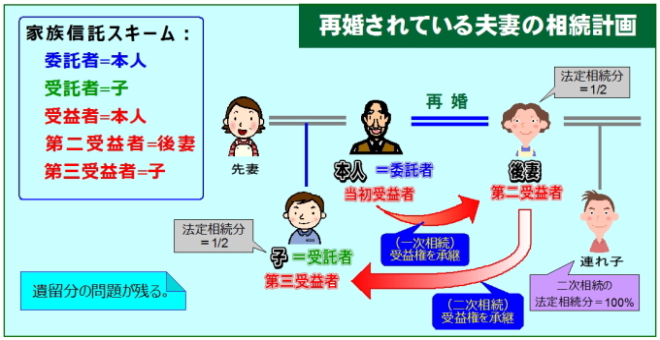

- ケース①.再婚されたご夫婦

【状況】

- 前妻との間に子供が一人いる。

- 後妻との間には子供はいない。

- 後妻には連れ子が一人いる。(養子縁組はしていない)

- 所有財産は収益不動産と自宅

【法定相続分】

- 一次相続(ご本人の相続)の法定相続分は、後妻1/2・実子1/2となる。

- 二次相続(後妻の相続)の法定相続分は、連れ子が100%となる。

【希望】

- ご本人の相続(一次相続)後、後妻が生活に困らないようにしたい。

- 後妻が亡くなった後(二次相続)は、実子に財産を承継させたい。

【受益者連続型家族信託の組成】

- 委託者=ご本人

- 受託者=実子

- 当初受益者=ご本人

- 第二受益者=後妻

- 第三受益者=実子

- 信託財産=収益不動産及び自宅

【資産の承継】

- ご本人に相続が発生した時(一次相続)

自宅や収益不動産は後妻が承継します。

収益不動産の管理・運営は受託者である実子が行います。 - 後妻に相続が発生した時(二次相続)

自宅や収益不動産は実子が承継し家族信託が終了します。

【家族信託を活用することで実現出来た資産承継計画】

- ご本人亡き後、後妻が困らないように自宅と収益不動産は後妻が取得する。

- 後妻の相続の際、後妻が承継した財産がご本人とは血縁では無い後妻の連れ子に相続する事を防ぎ、実子に承継される。

【留意事項】

- 実子は後妻の法定相続人ではないので相続税が二割加算の対象となる。

- 後妻の相続人である連れ子からの遺留分減殺請求の問題が残る。

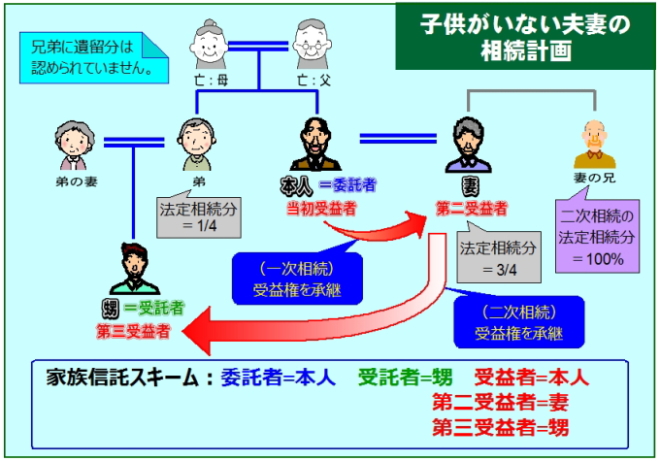

- ケース②.子どもがいないご夫婦

【状況】

- ご夫妻には子供がいない。

- 弟夫妻には子供が一人いる(甥)。(養子縁組はしていない)

- 所有財産は収益不動産と自宅

【法定相続分】

- 一次相続(ご本人の相続)の法定相続分は、妻3/4・弟1/4となる。

- 二次相続(妻の相続)の法定相続分は、妻の兄が100%となる。

【希望】

- ご本人の相続(一次相続)後、妻が生活に困らないようにしたい。

- 妻が亡くなった後(二次相続)は、妻側の親族ではなく、血族である甥に財産を承継させたい。

【受益者連続型家族信託の組成】

- 委託者=ご本人

- 受託者=甥

- 当初受益者=ご本人

- 第二受益者=妻

- 第三受益者=甥

- 信託財産=収益不動産及び自宅

【資産の承継】

- ご本人に相続が発生した時(一次相続)

自宅や収益不動産は妻が承継します。

収益不動産の管理・運営は受託者である甥が行います。 - 妻に相続が発生した時(二次相続)

自宅や収益不動産は甥が承継し家族信託が終了します。

【家族信託を活用することで実現出来た資産承継計画】

- ご本人亡き後、妻が困らないように自宅と収益不動産は妻が取得する。

- 妻の相続の際、妻が承継した財産が妻側の親族に相続する事を防ぎ、血族である甥に承継される。

【留意事項】

- 甥は妻の法定相続人ではないので相続税が二割加算の対象となる。

- 妻の相続人である妻の兄弟にあは遺留分減殺請求権がない。

- 信託組成から30年経過に注意が必要

信託法で「信託設定から30年を経過した後は受益権の承継は1回だけ」と定められています。

例えば、父が長男を第二受益者、第三受益者に長男の妻、第四受益者に次男の子とする家族信託を設定した場合、父から長男へ承継された次(長男から長男の妻)の承継(長男の死亡)の前に、30年が経過するケースが考えられます。この場合、長男から長男の妻へは承継されますが、長男の妻からその先には承継されません。

信託は終了し信託財産は受益者(長男の妻)の相続財産となります。

|

家族信託の税務関係 |

- 贈与税

家族信託を設定すると、不動産の所有権は受託者名義になります。

しかし、 委託者=受益者の信託の場合、所有権の移転は形式的な移動と考えられ、贈与税の課税はありません 。

委託者が受益者ではない信託設定の場合は、実質的な財産移動があったものとして、贈与税の対象となります。

- 相続税

【受託者の死亡】

受託者の死亡により所有権名義が移転されても、実質的な財産権の移動があったわけではないので相続税の対象にはなりません。

【受益者の死亡】

受益者の死亡により受益権が承継された場合は相続税の課税対象となります。

受益権の評価額はその信託財産の評価額と同額になります(節税効果はありません)。

【 二割加算に留意 】

通常の相続財産と同じルールです。

受益者連続型家族信託等で、受益権が配偶者か1親等以外の人に相続される場合は、相続税は2割加算となります。

※1親等とは親と子です。 また養子も1親等となりますが孫は2割加算となります。

※1親等の代襲相続人(孫等)は2割加算の対象とはなりません。

- 登録免許税・不動産取得税

信託財産が不動産の場合、家族信託を設定するとその旨の信託登記をします。

その際に「登録免許税」が課せられます。 信託の登録免許税は、土地が評価額(固定資産税評価額)の0.3%(2020年3月31日までの軽減措置)、建物が0.4%となります。

尚、所有権移転に関わる登録免許税は非課税となります。

また、受益者の変更(相続等で)登記は不動産1個につき1,000円です。

不動産取得税は形式的な所有権の移動であることから課税はありません。

- 不動産所得について

信託不動産からの賃料等の不動産所得は受益者に帰属しますので、受益者が所得申告します。

固定資産税等は登記上の所有者(受託者)宛てに課税されますが受益者の費用として経費算入します。

尚、信託不動産の収支が損失となった場合、その所得はなかったものとして扱われますので、その損失は他の所得と損益通算出来ませんので注意が必要です。

|

家族信託活用の流れ |

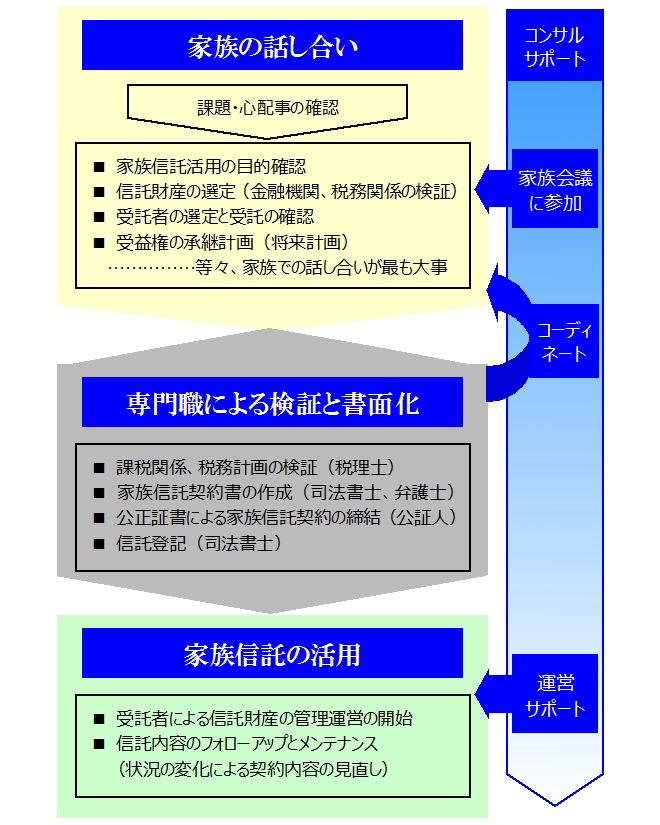

家族信託を活用する最初の一歩は家族での話し合いです。

資産承継や認知症に対する不安など、普段ではなかなか話しづらい事を家族信託を検討するきっかけにご家族での話し合う事になります。

この話し合う事が出来ただけでも家族信託を検討する価値があると思います。

- 家族信託コーディネーター

家族信託コーディネーターは、家族での話し合いに参加することで、皆さまの不安や希望を拾い上げ、各ご家族のオーダーメード的な家族信託のアウトライン(大枠)を作成・提案します。

このアウトラインに沿った信託契約書の作成を司法書士等の専門家に依頼したり、金融機関や税務顧問の先生との調整作業を行います。

また、信託契約を締結して受託者による管理運営がスタートした後の運営サポートや、ご家族の状況の変化に応じた家族信託メンテナンスを行います。

|

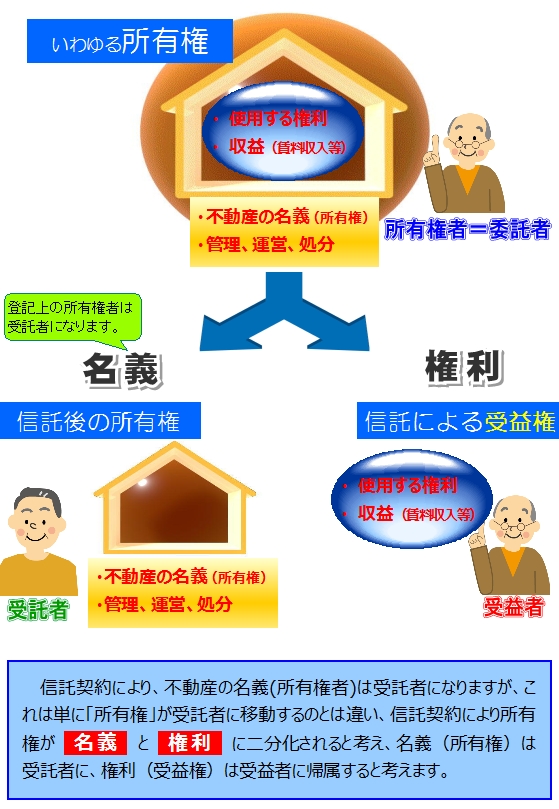

信託による不動産所有権の二分化 |

信託契約による信託登記により、不動産の名義(登記簿の所有権者)は受託者の名義になりますが、これは単に「所有権」が委託者から受託者に移動するのとは違い、信託契約により所有権が「名義」と「権利」に二分化されると考え、その名義だけが受託者に移動された事になります。

この時、権利は受益者に帰属すると考えます。

- 所有権が移動しても贈与税の課税対象とはならない

委託者=受益者の信託契約の場合、「権利」は委託者から受益者に移るという事は実質的な資産の移動はないと考えられ、、「名義」である所有権は受託者に移動されますが贈与税の課税対象にはなりません。

- 不動産の収益や売買代金は受益者に帰属される

信託により所有権(名義)は受託者に移動しますが権利は受益者が所有していますので、信託不動産から生まれる収益や信託不動産を売却した時の売却代金は受益者ものもとなります。

信託不動産が収益不動産の場合、受託者が管理運営しますが賃料収入は受益者の収入として所得税の申告をする事になります。

同様に、固定資産税は所有権者である受託者宛に市役所から納付書が送付されますが、受益者の費用として申告します。

|

家族信託 Q&A |

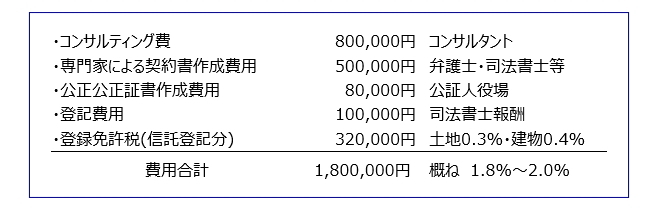

- 家族信託を活用するための費用は?

家族信託を活用するための主な費用は、ご家族のニーズをヒアリングしオーダーメイドな家族信託を設計するコンサルティング(コーディネート)費用と、専門家による検証及び法務手続き費用となります。

例:評価額1億円(土地8,000万円、建物2,000万円)の不動産を信託財産とする家族信託(委託者=受益者)を組成したケースの概算費用

- 一度スタートした家族信託をやめる事や内容を変更する事はできるか?

委託者と受益者の合意により信託をいつでも終了させる事が出来ます。(信託法164条)

また、信託契約に契約内容を変更するための条件を定めて置けばその定めにより契約内容の変更が可能です。 例えば、「委託者と受益者の合意により変更できる」と定めておけば、契約内容の変更が可能です。

また、受託者の管理運営に問題が生じた場合など、委託者と受益者の合意により受託者を解任することも可能です。(信託法58条)

このように、家族信託契約は自由度が高く、ユーザーの希望に合わせてオーダーメイドの内容で仕上げる事が出来ます。 半面、契約時にあらゆる事態を想定して契約内容を検討する必要があります。

- 家族信託を組成する為に推定相続人の合意は必要か?

必要ありません。

ただし、将来の円満な資産承継には相続関係者の話し合いが不可欠と思われます。

折角の家族信託が、相続問題の火種になっては本末転倒です。

- 不動産所有者が軽い認知症を発症しています、家族信託を活用できるか?

一概にYES/NOは言えません。

契約行為が可能と判断されれば可能ですが、症状の程度に寄ります。

後々に揉めないためにも元気なうちに取り組む事が最善の策だと思います。

- 認知症が発症すれば成年後見制度を利用すればよいのでは?

成年後見制度は被後見人の財産を保全する事が目的となります。

ですから、相続対策として不動産の有効活用が出来なくなる他、自宅の売却なども裁判所の許可が必要となります。

相続対策は本人の為ではなく相続人の為と考えられます。

(「本人が望んでいた事」、等は考慮されません)

また、被後見人の指定を受けると被後見人が亡くなるまで基本的に取り消す事が出来なくなります。

例えば所有土地の売却の為に被後見人の指定を受けて、土地を売却します。

その後、財産は年金と少々の預貯金だけでも、被後見人が亡くなるまで後見制度の下で財産管理を行う事になり、裁判所への報告(原則的に人に一度)等の作業が必要になります。(もちろん、土地売却代金は被後見人の為意外には使えません)

このように財産管理に関して極めて硬直的な後見制度を利用することなく、認知症発症後も、本人の意思を最大限尊重した形で柔軟性のある財産管理を可能にするのが家族信託の活用です。

- 遺言書を用意する事と家族信託を活用する事の違いは?

遺言書はご本人が亡くなってから発動しますが、家族信託は契約時点から発動します。

(遺言信託として、委託者が亡くなることにより発動するタイプの家族信託もあります。)また、家族信託の特徴の一つである、「次の次」を指定する事は遺言書では出来ません。

遺言書はお一人で作成する事が可能ですが(遺す側の一方通行)、家族信託は受託者との話し合いなど関係者との話し合いが不可欠です。

- 想定していた相続発生の順番が違ったらどうなる?

先ずは信託契約の定めに沿う事になりますので、信託設計の段階であらゆるケースを想定した内容を踏まえる事が肝要です。

例えば、第一受益者を本人(委託者=受益者)、第二受益者を妻とした家族信託を組成したケースで、本人より先に妻が亡くなられた場合、本人に相続が発生した時は受益権は相続財産として本人の法定相続人に相続される事になります。

このケースで契約に、第三受益者を指定してあれば受益権は指定された者に承継されます。

また、「第二受益者(妻)が死亡している場合は信託は終了する」と、定めて置くことも出来ます。