生産緑地の2022年問題

- 生産緑地制度について

2022年問題を踏まえた、

2017年4月の生産緑地法改正を受けて

- 生産緑地の概要

- 生産緑地とは

生産緑地法に基づき市町村が指定する市街化区域内の農地等。

指定されると所有者は農地等として管理する事が義務付けられ、建物建設などの行為が制限される事になります。

一方、固定資産が農地課税となり、相続税の納税猶予の適用を受ける事ができるなど税制面の優遇処置が受けられます。

- 生産緑地の指定解除

農業の主たる従事者が死亡等により農業を継続することが困難となった場合、若しくは指定から30年が経過した場合に、市町村長に対して当該生産緑地の買取申請が可能となります。市町村が買取りをしない場合、生産緑地の指定は解除され、行為の制限もなくなります。

- 平成3年の生産緑地法の改正

平成3年に生産緑地法が改正され、三大都市圏の市街化区域内農地は、「生産緑地」と宅地並み課税を受ける「宅地化農地」に区分される事になりました。

バブル経済の影響で宅地供給を急ぐ政府は、都市農家に「30年営農」という厳しい条件を突きつけ、都市農地の宅地化を図ったのです。

農業経営者の方は、30年間の営農を義務付けられる生産緑地の指定を受けるか、農業を諦めてアパートや貸店舗等への宅地開発を見越して宅地化農地とするかの選択を強いられました。

- 生産緑地法の特長まとめ

- ■ 行為制限

- 30年間農地として管理する事→ 開発不可

制限を解除するためには下記の要件適用が必要

- 生産緑地の地区指定の日から30年を経過したとき

- 主たる農業従事者が死亡したとき

- 主たる農業従事者が農業に従事不可能となる故障ばあったとき

- ■ 固定資産税

- 農地評価課税(近傍宅地の何百分の1)

- ■ 相続税評価額

- 宅地評価から5%だけの評価減

→ 節税効果はほぼ無し - ■ 相続税納税猶予制度

- 利用可能、但し、農業相続人は終身営農が条件となる

- 生産緑地の相続と納税猶予制度

- 生産緑地の相続評価

生産緑地を所有していた主たる農業従事者が亡くなられた場合、その生産緑地の評価額は「買取の申出をできる生産緑地」として、通常の農地の5%を減額した価格になります。

(財産評価基本通達40-3)

生産緑地というだけでは相続税の節税効果は殆どありません !!!

- 農地の相続税納税猶予制度

相続税の納税猶予の適用を受けると、その農地に係わる相続税の納税が猶予される制度です。

但し、農業相続人は終身営農が義務付けられます。

■ 対象となる農地

三大都市圏特定市の市街化区域内にある農地で相続税の納税猶予制度の適用をうけるには、生産緑地の指定を受けている必要があります。

■ 適用条件

- 被相続人が死亡の日まで農業を営んでいたこと。

- 相続人は相続税の申告期限までに遺産分割し、農業経営を開始していること。

■ 納税が猶予される金額

相続税評価額から農業投資価格を差し引いた金額が納税猶予されます。

H29年の千葉県の畑は10㌃当たり78万円(坪単価2,600円)

納税猶予の適用を受けた農地を譲渡したり営農をやめると、納税猶予が取り消され、利子分も含めて相続税を支払うことになります。

(全体の20%を越えると猶予額全額の猶予が取り消されます)

三大都市圏特定市の生産緑地では、相続人が無くなるまで猶予された相続税は免除されません(終身営農義務)。

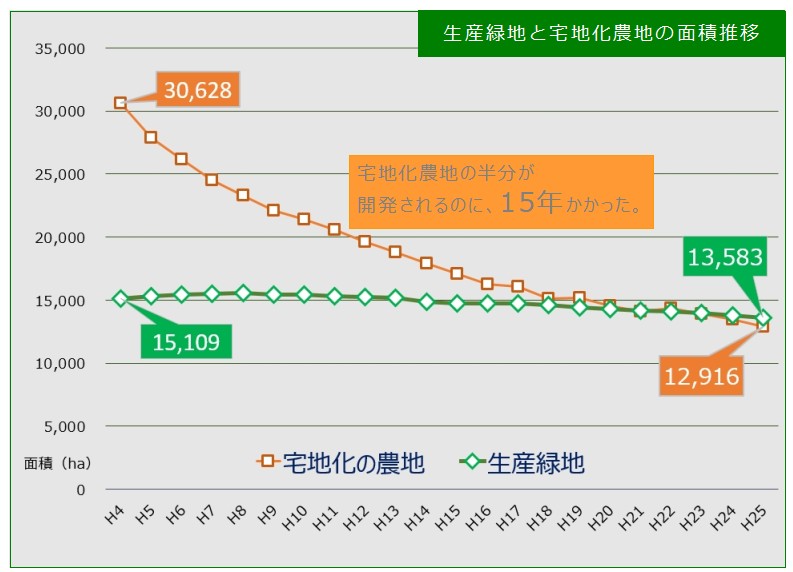

- 生産緑地と宅地化農地の面積推移

下図は平成4年から平成25年までの21年間の三大都市圏特定市における生産緑地と宅地化農地の面積推移です。

宅地化農地はこの21間で30,628haから12,916haに徐々に減少し約4割になりましたした。(6割が宅地化された)

平成4年の法改正の後、宅地化農地が一気に宅地化されたのではなく、その半分が宅地化されるのに15年かかったことが判ります。

一方、生産緑地は21年間で約1割が減少しています。これは農業従事者の死亡等による制限解除により開発されたものと思われます。

【宅地化農地】

生産緑地の指定を受けていない市街化区域内の農地。

固定資産税が宅地並み課税となっている農地。

国土交通省資料より

市街化農地:総務省「固定資産税の価格等の概要書」

生産緑地:国土交通省調べ

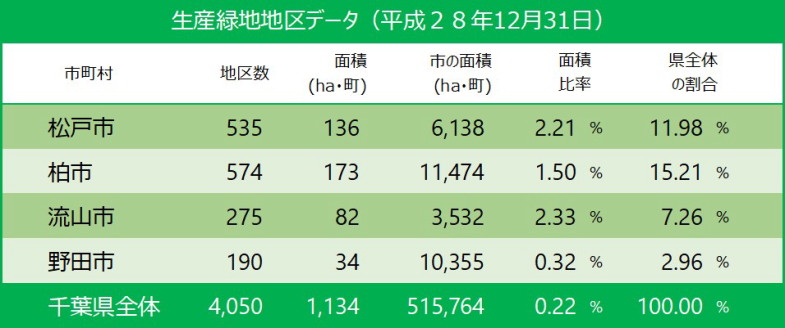

- 千葉県東葛地域の生産緑地の地区数と面積

- 生産緑地の2022年問題

■ 生産緑地の2022年問題とは

1992年(平成4年)の生産緑地法改正に伴い三大都市圏特定市の市街化区域にある農地が生産緑地に指定されてから30年目となるのが2022年です。生産緑地の制限解除(買取申請等の手順を踏んで生産緑地の指定を解除すること)の要件である「指定から30年を経過」に適合した大量の生産緑地が、一気に宅地化され、土地市場に多大な影響が出るのではないかと懸念されているのが、「生産緑地の2022年問題」です。

千葉県柏市議会での質問と答弁

平成29年第3回(9月7日、8日)柏市議会定例会にて、二名の市議会議員が生産緑地の2022年問題に関して、現状の取組や買取申請に対しての行政の対応策を質問されていました。

都市部長から、現在市内には560区画168haの生産緑地が指定されており、このうち、約55%の310区画98.22haが、2022年に指定から30年が経過すると報告がありました。

また、柏市では平成29年の法改正によって創設された農家レストランや特定生産緑地制度の活用など、出来るだけ継続して生産緑地として活用してもらえるように、環境整備に努めたいとの答弁がありました。

行政側は特定生産緑地(次頁参照)の指定の推進等により、宅地開発を抑制する方向の様です。

本当に2022年問題は起こるのか?

|

相続税の納税猶予特例を受けている生産緑地(約4割程度あると推測される)は2022年に宅地化されない。 |

| |

平成29年4月の生産緑地改正で「特定生産緑地」が創設された事により、10年の延長措置がとれるようになった。 |

| |

生産緑地の指定から30年が経過しても直ちに固定資産税が何百倍になるわけではない。 |

生産緑地の指定から30年が経過しても直ちに固定資産税が何百倍になるわけではない。

上記のような要因から、2022年に生産緑地の制限解除により土地市場に多大な問題が起こる事はないと想定出来ます。

しかし、農家の高齢化や後継者不足を考慮すると、都市近郊の農地は確実に減少傾向にあると考えられ、これは将来の土地市場に必ず影響を及ぼす課題でもあります。

生産緑地をお持ちの農家の方には「2022年問題」という外的要因ではなく、自身の家族環境や所有地の特性を吟味し、そして関連する制度をよく理解した上で、所有されている生産緑地ついて、どのような選択を行うかを判断する事が肝要かと思います。

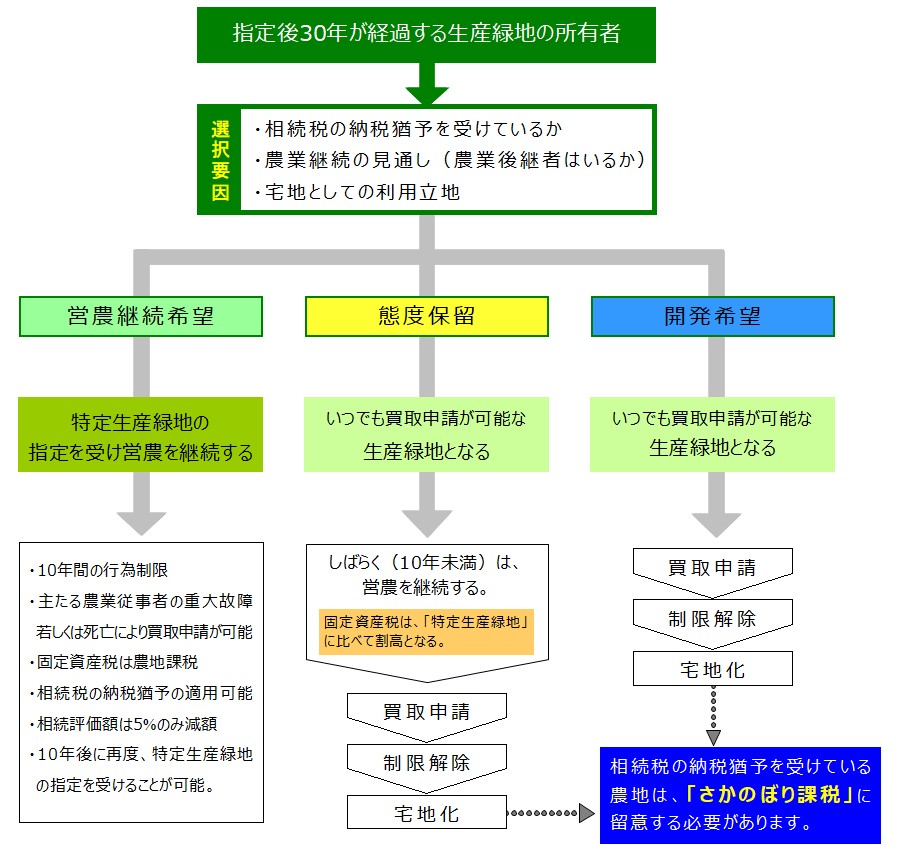

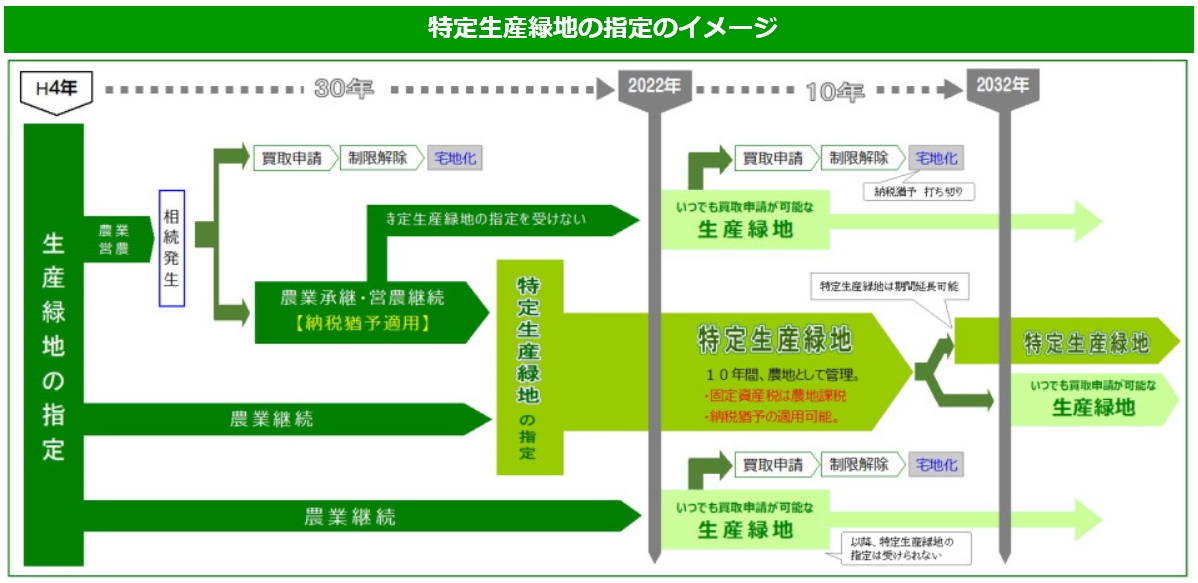

- 特定生産緑地

平成29年(2017年)4月の法改正で創設された特定生産緑地

本年(H29年)4月29日に「都市緑地法等の一部を改正する法律案」が可決成立し、生産緑地法の一部が改正されました。

この改正により創設されたのが「特定生産緑地」です。

指定から30年が経過する生産緑地について、所有者が希望すれば市町村が特定生産緑地として指定出来ます。

特定生産緑地に指定されると、10年間は農地として管理することになります。

また、特定生産緑地の指定から10年経過後に、繰り返し10年の延長が可能です。

尚、特定生産緑地の指定は生産緑地の指定から30年経過前に指定されなければならない為、30年経過後は指定を受けることが出来ないので注意が必要です。

- 特定生産緑地は、固定資産税が農地課税となる。

- 特定生産緑地は、相続税の納税猶予制度の適用を受けられる。

- 特定生産緑地の指定期間は10年。 10年後に延長するか否かの判断が出来る。

指定から30年経過した「いつでも買い取り申請が可能な生産緑地」

■ いわゆる「いつでも買い取り申請が可能な生産緑地」は固定資産税の増額が想定される。

■指定から30年が経過して「いつでも買い取り申請が可能な生産緑地」となった生産緑地は、特定生産緑地の指定を受ける事が出来ない。

→ 生産緑地の指定から30年経過する前に特定生産緑地の指定申請を行う必要がある。

指定から30年が経過する生産緑地を所有されている農家の選択フロー